Hướng dẫn đăng ký người phụ thuộc trên cổng dịch vụ công mới nhất

Đăng ký người phụ thuộc để giảm trừ gia cảnh là quyền lợi hợp pháp của người nộp thuế thu nhập cá nhân (TNCN), giúp giảm bớt gánh nặng tài chính và tối ưu hóa số thuế phải nộp. Hiện nay, thay vì phải đến trực tiếp cơ quan thuế, người nộp thuế hoặc doanh nghiệp hoàn toàn có thể thực hiện thủ tục này trực tuyến. Việc đăng ký người phụ thuộc trên Cổng dịch vụ công không chỉ tiết kiệm thời gian, chi phí di chuyển mà còn đảm bảo tính chính xác, minh bạch trong quản lý thuế.

| Mục lục: 1. Người phụ thuộc gồm những ai? 2. Hướng dẫn đăng ký người phụ thuộc trên Cổng dịch vụ công 3. Thời gian giải quyết hồ sơ và những lưu ý pháp lý quan trọng |

1. Người phụ thuộc gồm những ai?

Theo Khoản 4, Điều 10, Luật Thuế thu nhập cá nhân 2025 người phụ thuộc là người mà người nộp thuế có trách nhiệm nuôi dưỡng, bao gồm:

- Con chưa thành niên; con là người mất năng lực hành vi dân sự, người khuyết tật, không có khả năng lao động;

- Các cá nhân không có thu nhập hoặc có thu nhập không vượt quá mức do Bộ trưởng Bộ Tài chính quy định, bao gồm:

- Con thành niên đang học đại học, cao đẳng, trung học chuyên nghiệp hoặc học nghề;

- Vợ hoặc chồng không có khả năng lao động;

- Bố, mẹ đã hết tuổi lao động hoặc không có khả năng lao động;

- Người khác không nơi nương tựa mà người nộp thuế phải trực tiếp nuôi dưỡng.

Bên cạnh đó, tại Điểm d, Khoản 1, Điều 9 Thông tư 111/2013/TT-BTC quy định chi tiết điều kiện về người phụ thuộc. Cụ thể:

- Con cái từ 18 tuổi trở lên: Chỉ tính là người phụ thuộc nếu con cái bị khuyết tật không có khả năng lao động; con đang theo học tại các bậc học có thu nhập bình quân tháng trong năm không vượt quá 1.000.000 đồng.

- Vợ hoặc chồng; Cha đẻ, mẹ đẻ, cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng): Người trong độ tuổi lao động nhưng bị khuyết tật, không có khả năng lao động hoặc người ngoài độ tuổi lao động; đồng thời phải đáp ứng điều kiện không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn không vượt quá 1.000.000 đồng.

Theo Khoản 1, Điều 10, Luật Thuế thu nhập cá nhân 2025, mức giảm trừ gia cảnh đối với mỗi người phụ thuộc cho kỳ tính thuế năm 2026 là 6,2 triệu đồng/tháng.

2. Hướng dẫn đăng ký người phụ thuộc trên Cổng dịch vụ công

Người nộp thuế có thể lựa chọn đăng ký thông qua Cổng dịch vụ công Quốc gia hoặc Cổng thông tin điện tử của Tổng cục Thuế (Thế điện tử - eTax). Quy trình đăng ký như sau:

Bước 1: Chuẩn bị hồ sơ scan/ảnh chụp pháp lý

Trước khi kê khai, bạn cần chuẩn bị bản scan hoặc ảnh chụp rõ nét của các giấy tờ sau để đính kèm:

- Bản sao Căn cước công dân (CCCD) hoặc Giấy khai sinh của người phụ thuộc.

- Giấy tờ chứng minh mối quan hệ (Giấy khai sinh, Giấy chứng nhận kết hôn, Sổ hộ khẩu cũ hoặc Giấy xác nhận thông tin cư trú...).

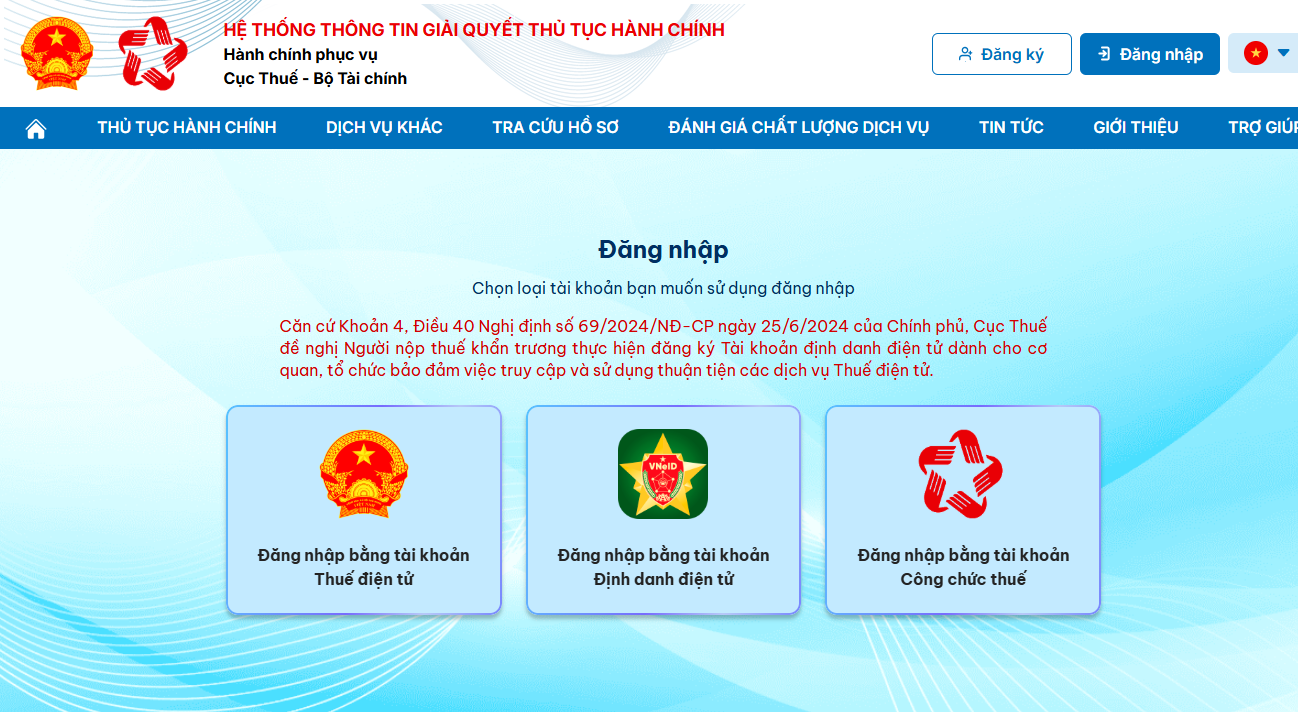

Bước 2: Đăng nhập hệ thống

Truy cập vào Cổng dịch vụ công Quốc gia theo địa chỉ sau:

https://dichvucong.gdt.gov.vn/tthc/homelogin/tthc

Thực hiện đăng nhập hệ thống bằng tài khoản Thuế điện tử, Tài khoản Định danh điện tử (VNeID).

Lưu ý: Trường hợp doanh nghiệp đăng ký thay cho người lao động, người phụ trách sẽ đăng nhập bằng tài khoản Thuế điện tử của doanh nghiệp.

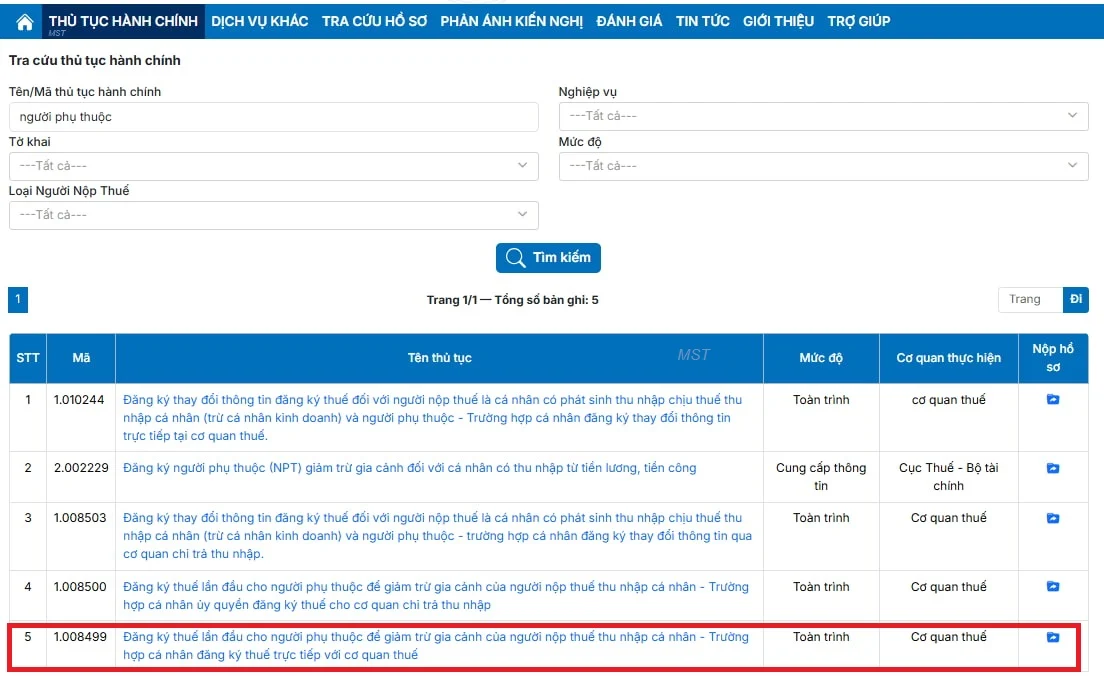

Bước 3: Chọn thủ tục hành chính và kê khai thông tin

Người lao động nhập “Người phụ thuộc” nhấn chọn ô “Tìm kiếm” để tra cứu nhanh.

Hệ thống hiển thị gợi ý, nhấn chọn Mã thủ tục 1.00.8499 như hình bên dưới.

Người lao động click vào icon nộp hồ sơ, màn hình sẽ chuyển sang màn hình cho phép chọn tờ khai đăng ký người phụ thuộc như sau:

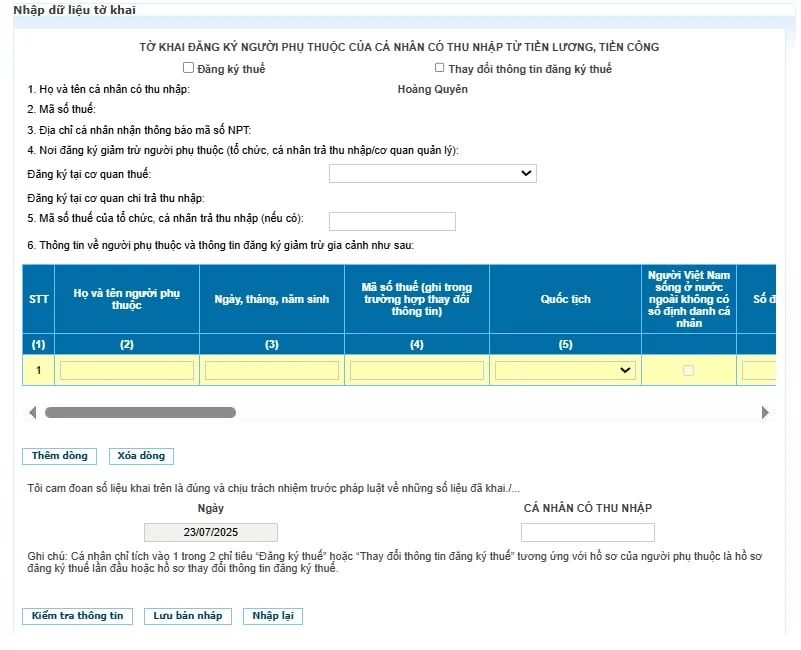

Nhấn chọn “Tiếp tục” sau đó thực hiện kê khai thông tin đăng ký theo Mẫu 20-ĐK-TCT (nếu là doanh nghiệp đăng ký thì chọn Mẫu 05-ĐK-TH-TCT).

Khi tờ khai hiển thị, người lao động tích chọn “Đăng ký thuế” và nhập chính xác các thông tin của người phụ thuộc. Hệ thống dịch vụ công tích hợp Cơ sở dữ liệu quốc gia về dân cư sẽ tự động xác thực thông tin đối với các trường hợp sử dụng số định danh cá nhân.

Bước 4: Kiểm tra thông tin

Sau khi điền các thông tin thì nhập tên người nộp thuế vào ô Cá nhân có thu nhập và chọn Kiểm tra thông tin.

Bước 5: Gửi tờ khai

Hệ thống sẽ gửi mã OTP vào email của người nộp thuế, nhập mã OTP để xác nhận và bấm chọn “Gửi tờ khai” để hoàn tất.

Sau khi gửi thành công, hệ thống sẽ trả về Thông báo tiếp nhận hồ sơ đề nghị đăng ký thuế.

3. Thời gian giải quyết hồ sơ và những lưu ý pháp lý quan trọng

Thời gian giải quyết hồ sơ đăng ký người phụ thuộc trong thời hạn 03 ngày làm việc kể từ ngày nhận đầy đủ hồ sơ hợp lệ. Cơ quan thuế chịu trách nhiệm phản hồi kết quả chấp thuận cấp mã số thuế/giảm trừ gia cảnh cho người phụ thuộc hoặc gửi thông báo từ chối (có nêu rõ lý do).

Nguyên tắc giảm trừ:

- Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế.

- Trường hợp nhiều người nộp thuế có chung người phụ thuộc phải nuôi dưỡng thì các bên phải tự thỏa thuận để đăng ký giảm trừ vào một người nộp thuế.

Người nộp thuế phải hoàn toàn chịu trách nhiệm trước pháp luật về tính chính xác của thông tin kê khai và các giấy tờ minh chứng được tải lên hệ thống.

Việc thực hiện đăng ký người phụ thuộc trên Cổng dịch vụ công là giải pháp cải cách hành chính tối ưu, giúp đơn giản hóa thủ tục và bảo vệ quyền lợi thuế chính đáng của người dân. Để quá trình phê duyệt diễn ra nhanh chóng, người nộp thuế cần lưu ý đối chiếu kỹ thông tin giấy tờ tùy thân, tránh sai sót số định danh để hệ thống không bị lỗi đồng bộ dữ liệu. Mời quý bạn đọc tham khảo trên chữ ký số ECA để biết nhiều thông tin bổ ích nhé.

Thu Hương

Các tin tức liên quan:

Những loại giấy tờ được thay thế bằng VNeID & chữ ký số cần biết

17/06/2026-179 lượt xem