Hướng dẫn hộ kinh doanh cá thể kê khai thuế: Những điều cần biết

Hộ kinh doanh cá thể có nghĩa vụ phải kê khai một số loại thuế. Nếu quý khách đang chưa biết thực hiện kê khai thuế như thế nào với hộ kinh doanh của mình, bài viết dưới đây sẽ cung cấp hướng dẫn chi tiết và các lưu ý với hoạt động này.

Khai thuế hộ kinh doanh cá thể như thế nào?

1. Hộ kinh doanh cá thể là gì?

Theo quy định tại Khoản 1, Điều 79 của Nghị định 01/2021/NĐ-CP, hộ kinh doanh là đơn vị kinh doanh được cá nhân hoặc các thành viên trong hộ gia đình thành lập. Cá nhân này sẽ phải chịu trách nhiệm bằng toàn bộ tài sản của mình đối với hoạt động kinh doanh của hộ.

Nếu hộ kinh doanh được đăng ký bởi nhiều thành viên trong gia đình, thì cần ủy quyền cho một người đại diện. Cá nhân đăng ký hộ kinh doanh hoặc người được các thành viên trong hộ gia đình ủy quyền đại diện sẽ là chủ hộ kinh doanh.

Quy mô của hộ kinh doanh không được vượt quá mười lao động. Trong trường hợp số lao động từ 10 người trở lên, hộ kinh doanh phải thực hiện thủ tục đăng ký thành lập doanh nghiệp.

Riêng đối với các hoạt động sản xuất trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp, làm muối, cũng như các hình thức kinh doanh nhỏ lẻ như bán hàng rong, quà vặt, kinh doanh lưu động, theo thời vụ hoặc cung cấp dịch vụ có thu nhập thấp thì không bắt buộc phải đăng ký hộ kinh doanh.

2. Hộ kinh doanh cá thể phải kê khai những loại thuế nào?

3 loại thuế hộ kinh doanh cá thể cần nộp.

Theo quy định về quản lý thuế, hộ kinh doanh gia đình (hay hộ kinh doanh cá thể) phải nộp ba loại thuế chính, bao gồm:

- Lệ phí môn bài (thuế môn bài);

- Thuế giá trị gia tăng (GTGT);

- Thuế thu nhập cá nhân (TNCN).

Ngoài các loại thuế trên, tùy vào ngành nghề kinh doanh, hộ kinh doanh có thể phải nộp thêm các loại thuế khác như thuế bảo vệ môi trường, thuế tài nguyên... nếu hàng hóa, dịch vụ kinh doanh thuộc đối tượng chịu thuế theo quy định pháp luật.

Về mức doanh thu phải nộp thuế, quy định cụ thể như sau:

- Hộ kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch không vượt quá 100 triệu đồng thì không phải nộp thuế GTGT và thuế TNCN, theo quy định của pháp luật về hai loại thuế này.

- Đối với hộ kinh doanh theo hình thức nhóm cá nhân hoặc hộ gia đình, mức doanh thu 100 triệu đồng/năm trở xuống được tính cho một cá nhân đại diện duy nhất của nhóm hoặc hộ gia đình trong năm tính thuế để xác định nghĩa vụ nộp thuế GTGT và TNCN.

3. Hướng dẫn hộ kinh doanh cá thể kê khai thuế qua mạng

Để thực hiện kê khai thuế điện tử, hộ kinh doanh cá thể cần làm theo các bước sau:

Bước 1: Truy cập hệ thống thuế điện tử

- Mở trình duyệt và truy cập website: https://thuedientu.gdt.gov.vn.

- Chọn mục [Cá Nhân] để tiếp tục.

Chọn mục Cá nhân để bắt đầu khai thuế.

Bước 2: Đăng nhập hệ thống

- Sau khi chọn mục [Cá Nhân], hệ thống sẽ tự động chuyển hướng đến https://canhan.gdt.gov.vn.

- Nhấn [Đăng Nhập] để tiếp tục.

Đăng nhập hệ thống khai thuế hộ kinh doanh cá thể.

Bước 3: Nhập thông tin đăng nhập

- Nhập mã số thuế của hộ kinh doanh và mã xác nhận theo yêu cầu.

Bước 4: Nhập mật khẩu và đăng nhập

- Nhập mật khẩu đã được cơ quan thuế cấp qua tin nhắn điện thoại.

- Nhấn [Đăng Nhập] để vào hệ thống kê khai thuế điện tử.

Bước 5: Chọn chức năng kê khai thuế

- Chọn tab [Kê khai thuế] để bắt đầu kê khai.

- Chọn loại tờ khai Mẫu 01/CNKD – Tờ khai thuế đối với cá nhân kinh doanh (TT40/2021).

- Lựa chọn hình thức kê khai theo tháng hoặc quý, sau đó nhấn [Tiếp tục].

Khai thuế CNKD.

Bước 6: Điền thông tin tờ khai

- Màn hình sẽ hiển thị thông tin tờ khai 01/CNKD. Người nộp thuế chọn phương pháp kê khai thuế phù hợp.

- Điền đầy đủ thông tin định danh, thông tin xác định nghĩa vụ thuế.

Chọn phương pháp kê khai.

Lưu ý khi kê khai:

- Phần A: Khai doanh thu tính thuế GTGT và thuế TNCN theo từng nhóm ngành nghề.

+) Nếu hộ kinh doanh có hoạt động không chịu thuế GTGT hoặc thuộc diện thuế GTGT 0%, không cần khai doanh thu tính thuế GTGT nhưng vẫn phải khai doanh thu tính thuế TNCN.

- Phần B: Nếu có hoạt động kinh doanh hàng hóa, dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt, chọn loại hàng hóa/dịch vụ, đơn vị tính và khai doanh thu chịu thuế. Nếu không có, có thể bỏ qua.

- Phần C: Nếu có khai thác tài nguyên khoáng sản hoặc kinh doanh hàng hóa chịu thuế bảo vệ môi trường, chọn tên tài nguyên/hàng hóa, đơn vị tính và khai doanh thu chịu thuế tương ứng.

Bước 7: Chọn phụ lục kê khai

Bổ sung phụ lục.

- Sau khi điền xong tờ khai 01/CNKD, chọn phụ lục 01-2/BK-HĐKD.

- Nếu phụ lục không hiển thị, nhấn [Thêm phụ lục] để bổ sung.

- Nếu không có phát sinh giảm thuế, vẫn cần đính kèm phụ lục nhưng để trống.

- Nhấn [Tiếp tục] và chọn [Chấp nhận].

Bước 8: Xác nhận thông tin kê khai

- Sau khi thêm phụ lục, hệ thống sẽ hiển thị 01-2/BK-HĐKD – bảng kê hoạt động kinh doanh trong kỳ.

- Kiểm tra lại toàn bộ thông tin kê khai, sau đó nhấn [Hoàn thành tờ khai].

Bước 9: Nộp tờ khai thuế

- Nhấn [Nộp tờ khai] để gửi hồ sơ kê khai đến cơ quan thuế.

- Hệ thống sẽ yêu cầu xác thực, nhập mã kiểm tra, sau đó nhấn [Tiếp tục].

- Nếu hệ thống yêu cầu đính kèm tài liệu, có thể bỏ qua và tiếp tục.

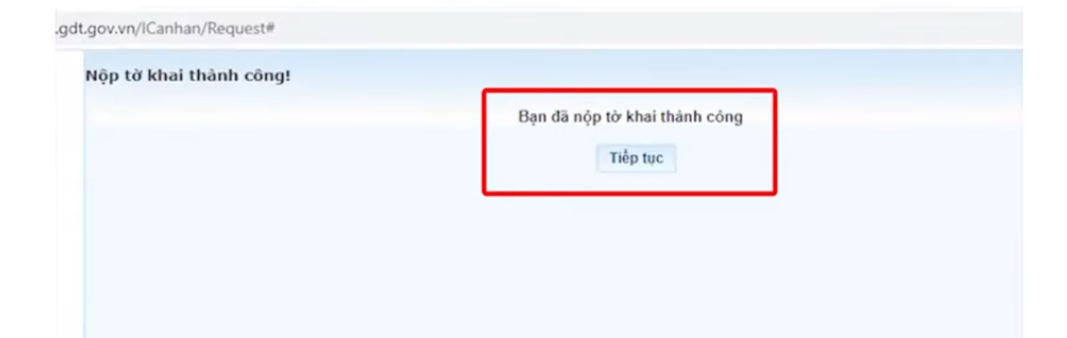

Bước 10: Nhập mã OTP để hoàn tất

- Hệ thống sẽ gửi mã OTP đến số điện thoại đăng ký của người nộp thuế.

- Nhập chính xác mã OTP, nhấn [Tiếp tục].

- Khi màn hình hiển thị thông báo "Nộp tờ khai thành công", quá trình kê khai thuế điện tử hoàn tất.

Thông báo nộp tờ khai thuế hộ kinh doanh thành công.

Như vậy, ECA đã hướng dẫn hộ kinh doanh cá thể kê khai thuế chi tiết theo từng bước và những lưu ý trong quá trình kê khai. Hy vọng bài viết hướng dẫn từ dịch vụ chứng thực chữ ký số công cộng ECA sẽ giúp quý khách kê khai thuế hộ kinh doanh cá thể thành công.

Nếu quý khách có nhu cầu tham khảo, tư vấn thêm về dịch vụ chữ ký số, xin vui lòng liên hệ hotline của ECA tại đây:

- Miền Bắc: 1900.4767

- Miền Trung, Nam: 1900.4768

Mạnh Hùng

Các tin tức liên quan:

Quy chế quản lý, sử dụng chứng thư số, chữ ký số trong ngành Thuế (Quyết định 1862/QĐ-TCT)

08/11/2024-1452 lượt xem